2025 年,低空经济作为国家战略性新兴产业,正从概念布局迈向规模化发展的关键一年。从无人机物流到 eVTOL(电动垂直起降飞行器)载人飞行,从空域管理改革到地方扶持政策落地,这条赛道已展现出万亿级市场潜力。

一、低空经济:定义、分类与核心载体

1. 基本定义:什么是低空经济?

低空指 1000 米以下空域(部分延伸至 3000 米),涵盖通用航空、无人机、eVTOL 等产业中涉及 “低空“ 的部分,同时包括警用、海关等公共服务及部分军用飞行活动。低空经济是 “飞行器 + 低空资源 + 应用场景“ 的融合产业,其发展前提是空域合理分类(确保商业化活动依规开展),以便飞行器依法依规进行低空商业化活动。

2. 空域分类:管制与非管制的边界

2023年12月民航局《国家空域基础分类方法》将空域划分为 7 类,其中A/B/C/D/E 为管制空域,G/W 为非管制空域(低空经济商业化核心依赖区):

G 类空域:B/C 类空域以外真高 300 米以下,或平均海平面 6000 米以下、不影响民航公共运输的空域;

W 类空域:G 类空域内真高 120 米以下(无人机主要活动区域)。

3. 三大核心载体:无人机、通航飞机、eVTOL

低空经济的物理应用载体分为三类,三者定位差异显著,共同构成产业基础:

| 载体类型 | 产业规模 | 从业人员 | 发展历程 | 核心特点 |

| 传统通用航空 | 超百亿元 | 4-5万人 | 全球超百年 | 在应急救援、警务航空等领域仍有不可替代的作用。 为众多低空经济业态发展提供必不可少的基础设施,如飞行服务站、无人机空域管控服务、通用机场等 |

| 无人机 | 超千亿元(制造+运营+服务) | 50万+人 | 我国在近20年内兴起发展壮大 | 民营企业主导,极具活力。我国消费级/工业级(农业、测绘等)无人机全球领先 |

| eVTOL | 起步阶段 | 不足 1 万人 | 主要企业存续 < 5 年 | 采用新能源、自动驾驶、分布式推进等新技术,提供传统航空器无法实现的近似到门、成本更低的出行服务,创造了新需求和新市场 |

二、市场规模:从5000亿到万亿级,增长动能强劲

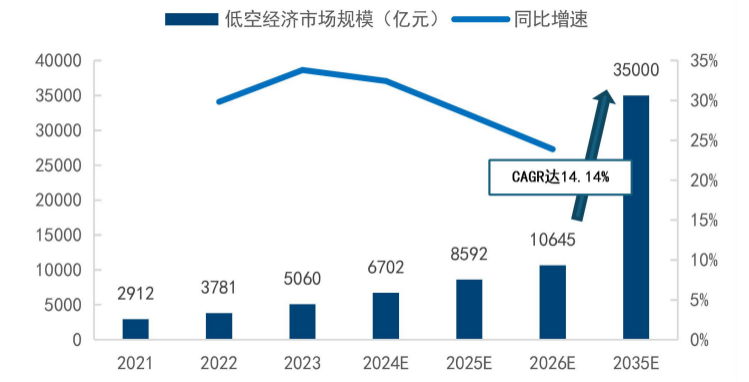

1. 2023 年突破 5000 亿,无人机是主力

2023 年底,中国低空经济总体市场规模达5060 亿元,由三部分构成:

无人机产业——工业级和消费级无人机的研发、制造、销售及服务是当前低空经济的绝对主体,占据了绝大部分市场份额。特别是在农业、测绘、巡检、安防等领域的成熟应用,构成了市场的基本盘;

通用航空产业——包括传统的直升机、小型固定翼飞机的运营服务,如短途运输、飞行培训、航空运动等,是低空经济的重要组成部分;

新兴业态——包括eVTOL研发投入、低空基础设施建设投资、无人机物流初步商业化运营收入等,虽然当前占比较小,但增长势头最为迅猛。

2. 未来预测:2025 年超 8000 亿,到2035年长期 CAGR约14%

到2025年,中国低空经济的市场规模因为无人机在更多行业的广泛应用,以及低空物流、应急救援等场景的规模化推广,稳步增长至超8000亿元人民币。从长期来看,2026年至2035年间,复合年均增长率(CAGR)将达到14.14%,预计2035年市场规模达到3.5万亿元。

三. 政策与地方布局:顶层设计+区域协同,筑牢发展基石

低空经济的快速发展,离不开 “国家统筹 + 地方赋能“ 的双重推动,政策从 “顶层设计“ 到 “落地细则“ 正逐步完善。

1. 三大核心管理机构:职责明确,协同推进

| 管理机构 | 关键时间节点 | 核心职责 |

| 国家发改委低空经济发展司(低空司) | 2024 年 12 月成立 | 拟定发展战略 / 规划,协调重大问题,统筹发展战略与空域管理改革 |

| 中央空管委 | 2021 年 4 月亮相(中共中央政治局常委、国务院副总理韩正兼任主任) | 机构规格由隶属于国务院、中央军委的国务院议事协调机构,调整为中央机构 协同低空司开展 eVTOL 试点,授权地方管理 600 米以下空域 强化无人机飞行监管,保障民航安全 |

| 中国民航局(CAAC) | 前身为1949年成立的中国民用航空总局,2008年机构改革后调整为交通运输部管理的国家局 | 负责全国民航事务监管,统筹安全标准及新兴业态(如低空经济)发展,支撑航空运输体系现代化。 2019年,民航局同步推进适航认证体系,支持无人机物流、应急救援等场景试点 |

| 法规名称 | 实施 / 推进时间 | 核心意义与内容 |

| 《无人驾驶航空器飞行管理暂行条例》 | 2024 年 1 月 1 日实施 | 我国首部无人机行政法规(6 章 63 条),规范空域划设、飞行活动,加强人员 / 设备管理 |

| 《民用航空法(修订草案)》 | 2025 年 7 月二次审议 | 民航法 30 年来首次系统性修订,针对低空经济设计创新制度,进入 “立法规范“ 新阶段 |

截至目前,各省市结合已有产业基础,形成差异化发展格局,核心城市已明确具体目标:

| 区域 | 核心城市 | 产业基础 | 特色举措与目标 |

| 珠三角 | 广州、深圳、珠海 | 大疆、亿航、小鹏汇天等头部企业聚集 | 市场化程度最高,无人机物流 / UAM 领先 |

| 长三角 | 上海、合肥、杭州 | 航空制造、AI、汽车产业雄厚 | 制造业基础扎实,注重全产业链布局和区域协同发展 |

| 京津冀 | 北京、天津、河北 | 央企 / 科研院所密集,航天科技强 | 侧重安防、应急、测绘等政府应用和高端制造。北京为研发中心,天津 / 河北为制造基地 |

| 成渝地区 | 重庆、成都 | 全产业链布局(宗申航空发动机、沃飞长空的全球总部及生产制造基地等) | 正积极围绕eVTOL、工业无人机等重点领域开展产业“建圈强链” |

四. 资本动向:专项基金+投融资活跃,赛道分化明显

资本是低空经济发展的 “催化剂“,目前国家、地方、市场资金已形成合力,重点投向高增长赛道。

1. 资金支持:专项债 + 地方产业基金,撬动社会资本

国家层面:地方政府专项债允许用作项目资本金。通过专项债券的资本金支持,加快低空经济基础设施布局,专项债券资本金比例上限从25%提高至30%,进一步扩大低空经济项目的资本金来源。

地方层面:多地成立低空经济专项基金,为低空经济发展提供资金支持。

无锡市设立20亿元规模的“低空经济和空天产业专项母基金“,重点投向低空经济、商业航天、飞机配套产业链,涵盖整机制造、飞行控制、复合材料、传感器、电池系统、航空发动机等细分领域;

苏州市同步设立20亿元低空经济产业专项母基金,聚焦物流配送、载人飞行、旅游消费、应急救援、城市管理等应用场景,并向飞行基础设施和保障体系延伸,助力构建低空飞行数字底座;

杭州市组建30亿元规模的低空产业基金。

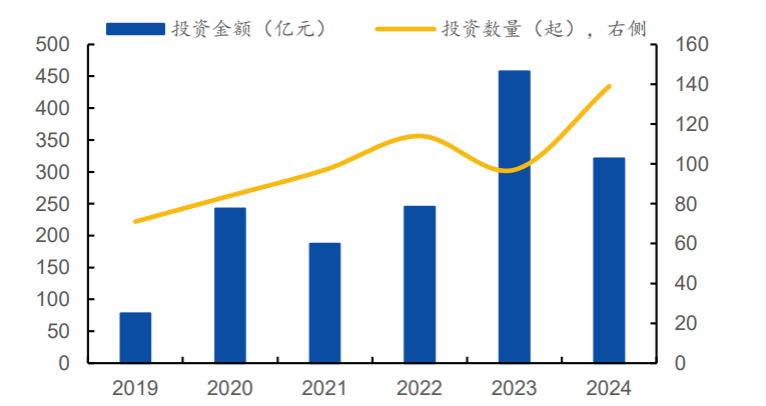

2. 投融资趋势:2024 年 139 起事件,eVTOL 成 “吸金王“

整体规模:

从投融资事件数量来看,IT桔子数据显示,2024年已披露投融资事件达139起,为近年最高值,融资金额达321.04亿元,低于2023年,但仍处于高位。融资轮次主要分布于A轮与战略投资轮次,多在亿元级别。

赛道分化:

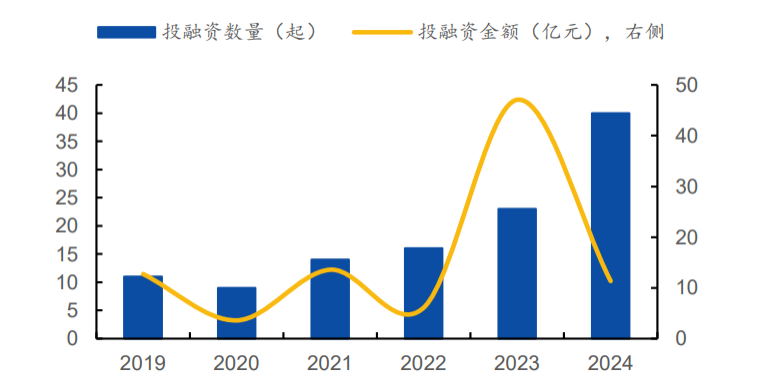

无人机赛道:成熟市场下资本优化

2019-2024年无人机投融资图谱

总量:113起投融资事件,总投融资金额94.37亿元,涵盖整机、系统及零部件制造等环节;

24年情况:2024年投融资事件活跃,但投融资金额较小。这主要与投融资轮次分布有关,2024年40起投融资事件中16起天使轮融资,天使轮投融资金额相对于其他中后期轮次融资金额较小;

投资分布:投融资事件中天使轮和A轮占比较大,投融资事件较多,分别达到31起和26起。无人机行业,大疆创新已经占据大部分市场份额并形成技术壁垒。初创企业很难与大疆展开竞争,只能另辟蹊径,从一些大疆尚未深入涉足细分领域切入。这些细分领域的初创企业在起步阶段多处于天使轮融资阶段。这使得行业内天使轮和A轮投融资事件较多。

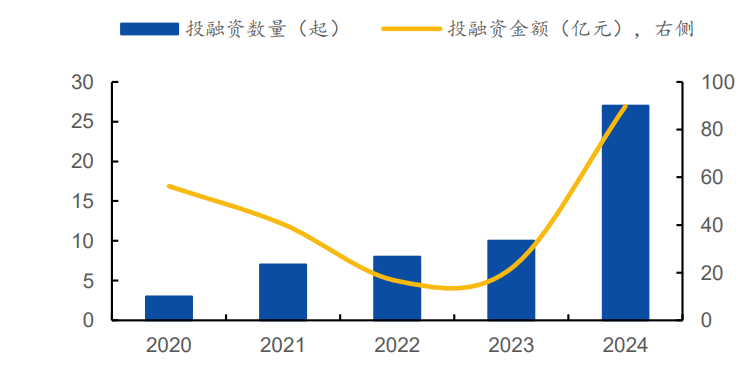

eVTOL 赛道:千亿级市场启动期资本抢跑

2020-2024年eVTOL投融资图谱

规模增速:中商产业研究院发布的《2025-2030全球与中国eVTOL市场现状及未来发展趋势》显示,2024年中国 eVTOL领域相关投融资金额达到89.7亿元,同比+310%,投融资数量达到27起,同比+170%;

阶段特征:种子轮至A轮早期投资案例数和金额占比分别为64.7%和78.7%,早期项目主导资本流向;

大额投资:16起项目投资额超1亿元,包括小鹏汇天、峰飞航空、沃飞长空、时的科技、沃兰特航空等。

五.产业驱动力:政经社技思维发力,eVTOL成关键突破点

1. 政治驱动:战略定位 + 政策落地,顶层设计清晰

国家战略助力:中央经济工作会议、政府工作报告把低空经济定为战略性新兴产业与新增长引擎,给予顶层设计和有力政策支持。

空域管理变革:《无人驾驶航空器飞行管理暂行条例》等法规颁布,表明空域管理正从严密管制迈向精细、科学管理,为大规模商业飞行活动提供法律依据。

地方政府大力推动:各地推出专项补贴、产业基金、立法保障等举措,打造区域性政策高地,加快产业孵化与落地。

2. 经济驱动:新增长点 + 产业升级,制造业基础提供支撑

探寻新增长极:在传统经济动能遭遇转型压力之时,低空经济这一万亿级的潜力市场,被视作拉动投资、推动消费、稳固增长的新动力源。

产业升级的诉求:“低空+”模式可高效赋能传统产业,例如物流成本降低与效率提高、农业精准化作业、应急救援能力增强,契合中国经济高质量发展的需求。

雄厚的制造业根基:中国具备全球领先的无人机产业链以及强大的电子、通信、新能源制造业基础,为低空飞行器低成本、规模化生产给予了保障。

3. 社会驱动:城市治理 + 消费升级,需求持续释放

城市治理迈向现代化:受到交通堵塞、环境负荷等“大城市病“的困扰,低空经济为城市三维交通、智能安防、高效应急救援带来了全新的解决办法。

消费结构升级与新商业模式:大众对于快速物流、新颖旅游体验(例如空中游览)、便利出行方式(例如空中出租)的需求不断攀升,这为低空经济在C端的应用开拓了宽广领域。

公众认可度增加:由于无人机在消费领域及公共服务方面的广泛应用,社会大众对低空飞行的知晓程度和接纳程度正在渐渐提升,为商业化的推进创造了社会条件。

4. 技术驱动:四大核心技术,突破产业瓶颈

核心技术突破:5G-A/6G:实现大带宽、低时延、高可靠的空地一体化通信,是达成超视距飞行和高密度航路管理的关键。

A1与自主飞行:人工智能算法在感知与避障、自主航线规划、智能决策方面获得突破,极大增强了飞行的自主性与安全性。

新能源技术:高能量密度电池、氢燃料电池等技术的进步,正逐渐化解飞行器的续航里程焦虑,提高了商业运营的可行性。

eVTOL技术发展:电动垂直起降飞行器技术融合了直升机的灵活性和固定翼飞机的高效性,噪音低、成本小,是城市空中交通的理想载具。

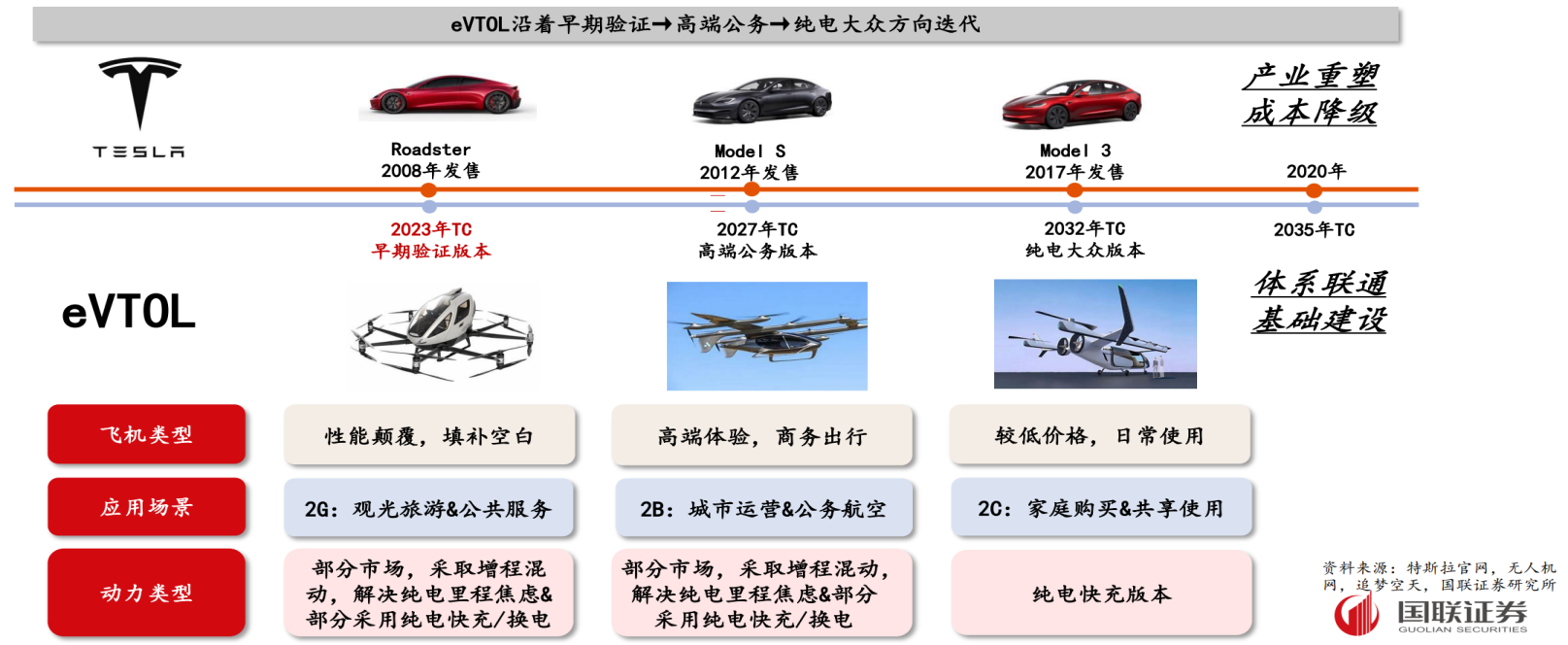

5. eVTOL 迭代路径:从 “高端验证“ 到 “大众普及“

eVTOL的本质是移动智能终端,产品属性是新能源+航空+人工智能,是类比PC、手机、智能汽车、机器人一样颠覆性地改变人类生活的智能产品。产业发展趋势看,eVTOL沿着早期验证→高端公务→纯电大众方向迭代,多种构型,逐步落地。

6. 适航认证:eVTOL 商业化的“必经之路“

作为民用航空器,任何一架eVTOL从设计到商业落地需经历:申请并获得型号合格证(TC)——获得单机适航证(AC)——生产许可审定并获得生产许可证(PC)——申请运营合格证(OC)以实现商业化运营。

型号合格证(TC),是中国民航局根据《民用航空产品和零部件合格审定规定》(CCAR-21)颁发的、用以证明民用航空产品符合相应适航规章和环境保护要求的证件。由中国民航局颁发给申请人(通常是飞机制造商)的一种证件。

适航证(AC) ,是中国民航局颁发的一种证件,这个证件用于表明:中国民航局认为这架飞机(只是指这一架)符合经批准的设计,且处于安全可用状态。适航证类似于每一架飞机的出厂合格证。

生产许可证(PC),是由中国民航局颁发给申请人的一种证件,用于表明:中国民航局认为申请人(OEM主机厂或者被委托方)已建立了一整套的用于航空器生产的质量系统,能够确保其生产的每一架航空器及其零部件均能符合经批准的设计,并处于安全可用状态。

国内现阶段每个eVTOL项目适航审定按“一事一议“处理,每个项目单独制定专用条件。

TC取证是适航审定过程中最具挑战性的环节,涉及各类测试和考核,国内正常类小型航空器TC取证平均时间在5年左右。